Электронные деньги и криптовалюты вызывают противоречивые эмоции у людей. Многие не доверяют им и относятся с подозрением, тогда как другие активно используют для проведения операций и в инвестиционных целях. Страх возникает от незнания, поэтому в данной статье мы попробуем разобраться в некоторых вопросах.

Для того, чтобы научиться пользоваться цифровой валютой и не бояться ее, нужно разобраться, что это такое, как она возникла, что этому предшествовало. Как и почему появилась идея электронных денег, каковы их преимущества перед фиатными валютами и какое будущее ждет крипту, мы и поговорим в данной статье.

Узнать больше о разновидностях криптовалюты, способах ее применения и возможностях для получения дохода с ее помощью, способах приобретения и хранения крипты можно, ознакомившись со статьей «Криптовалюта для начинающих».

Что такое электронные деньги

Перед тем, как мы начнем разбираться, для чего нужна криптовалюта, нужно понять, что такое электронные деньги и как вообще возникла идея их появления. Итак, начнем с простого – определения электронных денег.

Единственное определение, которое бы четко характеризовало данное понятие, найти довольно трудно. Поэтому мы будем использовать и анализировать несколько определений.

Всем нам известны два вида расчетов: наличный и безналичный. При наличном расчете деньги передаются в их материальном выражении (купюры, монеты) другому человеку или организации. При безналичном деньги переводятся со счета на счет, однако физически из рук в руки они никому не передаются.

Электронные деньги в чем-то похожи на безналичный расчет, однако имеют ряд отличий. Ключевое отличие заключается в способе хранения: безналичные средства хранятся в банке при условии открытия счета. Точнее они вносятся в банк плательщиком наличными и переводятся в безнал.

Далее с помощью банковской карты или личного кабинета плательщика можно оплачивать товары и услуги как онлайн, так и офлайн. Электронные деньги фиксируются специальными небанковскими организациями и не имеют привязки к конкретному счету, как в банке.

При этом есть так называемый кошелек, в котором электронные деньги хранятся. Ими можно пользоваться для осуществления различных платежей, а пополнять кошелек можно через специальные устройства либо банковские счета. Одна из наиболее известных таких платежных систем – PayPal.

Различают несколько разновидностей электронных денег:

- традиционные ЭД;

- цифровые валюты центробанков (CBDC);

- криптовалюты.

О традиционных электронных деньгах мы уже говорили. Цифровые валюты нацбанков – это электронные аналоги национальных фиатных валют. Криптовалюты – это цифровые деньги, которые не имеют материального аналога и существуют в отдельной специальной сети – блокчейне.

Почему появилась идея цифровых валют

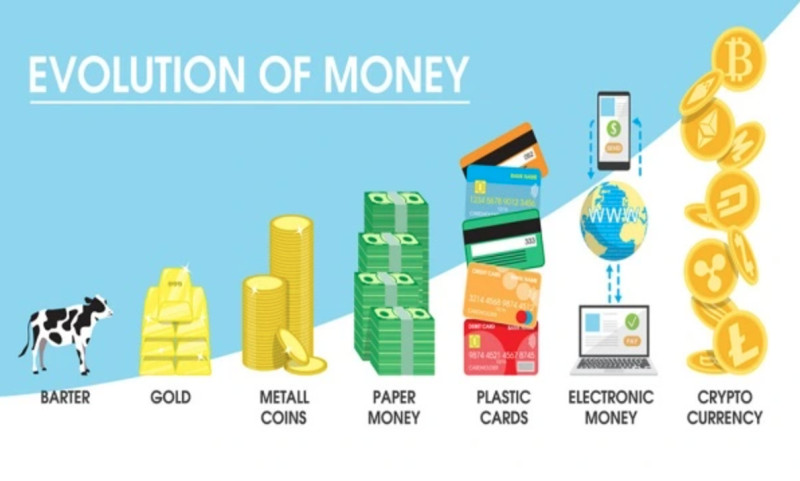

Первоначально люди просто обменивались товарами и услугами друг с другом, существовала бартерная система расчетов. Однако она имела существенные недостатки: товары были подвержены порче, некоторые из них трудно поддавались транспортировке, а также «курс валют» постоянно менялся.

Поэтому люди пришли к новому платежному средству – золоту. Оно имело ценность для всех, не было подвержено порче и его можно было легко транспортировать. Кроме этого, золото стало первой общей единицей стоимости. Тем не менее, оно также имело несколько недостатков, один из которых – дороговизна процесса его добычи.

Таким образом, люди перешли на расчеты бумажными деньгами, которые было намного легче производить и хранить, чем золото. Денежные купюры имели стоимость, подкрепленную золотом и доверием к правительству, которое их выпустило. И все же вопрос безопасности оставался открытым, так как деньги можно было украсть.

Следующим этапом стало появление чековых книжек и расчетов с помощью чеков. В каждом чеке указывались сведения о чекодателе и чекополучателе, их адреса, а также подпись первого. При этом большим минусом такой системы была задержка во времени: чек предъявлялся в банк не во время совершения сделки, а уже после нее.

Таким образом, проверить, действительно ли чекодатель обладает необходимыми средствами, во время передачи товара было невозможно. Некоторые недобросовестные пользователи подделывали подписи и другую информацию на чеках, на самом деле не имея нужной суммы на счете.

Данная проблема была решена с появлением безналичных расчетов с помощью банковских карт и приложений для смартфонов. Каждая карта имеет пин-код, который знает только ее владелец, а приложения банков требуют подтверждения проведения операции с помощью специального кода или отпечатка пальца/Face ID.

В результате этого были решены многие существующие проблемы с верификацией и обеспечением безопасности. Также это позволило контролировать денежные потоки и снизить количество «грязных» денег, полученных противозаконным способом.

Тем не менее, все безналичные платежи являются частью банковской системы и инфраструктуры, а она имеет свои недочеты. Когда происходили финансовые кризисы, банки становились банкротами, а люди теряли свои сбережения.

Поэтому доверие к банкам у многих людей постепенно улетучивалось. Вполне логичным стало появление платежных систем, которые не были завязаны на банках и которым не требовались посредники для совершения операций.

Как появилась криптовалюта

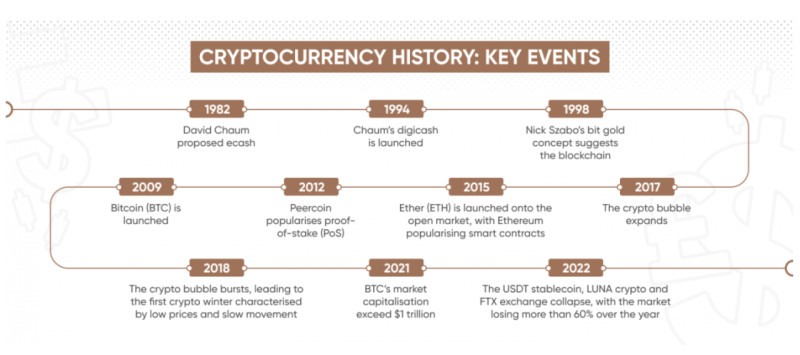

Идея создания электронных денег появилась задолго до разработки биткоина и других цифровых валют. Еще в 80-х годах прошлого века Д. Чаум предложил концепцию «слепой подписи», что стало началом истории цифровых денег.

Впоследствии он создал компанию «DigiCash», которая давала возможность совершать электронные транзакции анонимно благодаря разработкам самого Чаума. Ужен в 90-х годах данная компания выпустила первую цифровую валюту, которая не контролировалась банковской системой.

Для того, чтобы осуществлять транзакции, было разработано специальное программное обеспечение. Также одновременно с этим появилась электронная цифровая подпись, которой транзакции заверялись. Однако это не была отдельная валюта, подразумевалось, что наличные деньги будут переведены в электронный вид.

И уже в 1994 г. была осуществлена первая покупка через Интернет с применением технологии, разработанной Чаумом. Впоследствии появилось большое электронных платежных систем. Однако из-за большого количества махинаций многие из игроков этого рынка вынуждены были с него уйти.

Позднее идеи цифровых валют и децентрализованных платежных систем неоднократно обсуждались в разных кругах, публиковались статьи на эту тему. А в 2008 г. некто Сатоши Накамото представил концепцию одноранговой системы платежей, которую назвал биткоином.

А уже в начале 2009 г. появилась первая криптовалюта – биткоин и в сети появился его первый открытый код. Практически сразу же была проведена первая транзакция по передаче биткоинов от одного пользователя другому.

В настоящее время в мире существует около 20000 цифровых валют, некоторые из них у всех на слуху, о других практически никому ничего не известно. Понятно лишь одно: криптовалюты уже прочно вошли в нашу жизнь и не собираются сдавать свои позиции.

Преимущества цифровых денег перед фиатными

Почему же цифровые валюты приобретают все большую популярность? Для того, чтобы разобраться, для чего нужна криптовалюта, необходимо понять ее ключевые особенности и преимущества перед фиатными деньгами.

Есть несколько особенностей, которые отличают цифровые валюты от фиатных:

Фиатные валюты имеют определенный центр эмиссии, в роли которого выступают национальные банки или другие финансовые организации стран. В отличие от них, крипта не имеет эмиссионного центра, где бы она централизованно выпускалась и контролировалась;

Деньги подвержены воздействию инфляции, притом, чем больше их печатается, тем больше они теряют свою реальную ценность. Цифровые валюты не подвержены инфляции по нескольким причинам: во-первых, ее выпуск запрограммирован и ограничен, во-вторых, спрос на криптовалюты растет, а предложение ограничено, поэтому увеличивается их ценность;

В отношении фиатных валют постоянно происходит рост издержек, связанных с обращением наличных денег, либо транзакционных издержек. Что касается цифровых валют, они полностью виртуальные, поэтому никаких издержек, связанных с их обращением, нет, есть только комиссии за проведение операций;

Деньги не имеют свойства принадлежности конкретному человеку, их покупательские свойства могут быть изменены эмитентом либо вообще изъяты из оборота. Цифровые валюты имеют привязку к конкретному счету или кошельку, соответственно, владелец кошелька может подтвердить их принадлежность.

Однако есть и существенный недостаток криптовалюты, который препятствует использованию ее в качестве универсального платежного средства. Это ее высокая волатильность, то есть сильные колебания стоимости в течение короткого промежутка времени.

Курсы фиатных валют более стабильны, так как они регулируются центральными банками своих государств, и государство выступает их гарантом. Поэтому в глазах многих людей они выглядят более надежными, чем цифровые валюты, не обеспеченные ничем, кроме доверия пользователей.

Для чего нужна криптовалюта

Казалось бы, зачем пользоваться электронными деньгами, если в настоящее время существует возможность осуществлять безналичные платежи с помощью банковских карт либо мобильного или интернет-банкинга?

Тем не менее, проведение платежей с помощью электронных денег и кошельков, в которых они хранятся, имеет ряд преимуществ перед обычными банковскими переводами и оплатами.

Первое и самое главное – это безопасность. В последнее время участились случаи мошенничества с банковскими счетами и картами: злоумышленники всеми возможными и невозможными способами пытаются завладеть информацией, которая позволяет получить доступ к счету, и снять с него все средства.

Например, один из способов – это фишинг, когда мошенники создают сайт, визуально полностью аналогичный оригинальному сайту и отправляют ссылку пользователю, после перехода по такой ссылке и ввода на сайте данных своей карты, пользователь предоставляет злоумышленникам доступ к своему счету.

Оплата с помощью электронного кошелька отличается тем, что никакие данные требуются: ни номер карты, ни срок ее действия или секретный код. Даже если карта привязана к электронному кошельку, при оплате реквизиты карты никому не видны.

Кроме этого, электронные кошельки можно оформить, не выходя из дома, в отличие от открытия банковского счета. Открытие кошелька является бесплатным и никакие сервисные платежи в процессе его эксплуатации также не взимаются. Зачастую кошельки защищены вводом биометрических данных пользователя (отпечатком пальца или сканированием сетчатки глаза).

Еще одним важным отличием в проведении операций с помощью цифровых валют является особый способ шифрования данных – криптография. Она позволяет сохранять данные в скрытом от других пользователей виде, расшифровать эти данные можно только с помощью специального ключа, который есть у владельца кошелька.

Зачем нужна криптовалюта

Итак, основное преимущество использования цифровых валют вместо фиатных – это высокий уровень безопасности транзакций. Как же обеспечивается безопасность? Технология блокчейн, в которой обращаются криптовалюты, имеет несколько уровней защиты, рассмотрим их более подробно.

Во-первых, защита обеспечивается тем, что записи, которые внесены в блокчейн, не могут быть изменены. Для того, чтобы сделать какие-либо изменения хотя бы в одну запись, нужно изменить не только весь блок информации, в котором эти данные хранятся, но и все блоки в цепочке после него.

Во-вторых, безопасность обеспечивается системой распределенных реестров, на которых хранится информация. Это означает, что все данные одновременно хранятся на большом количестве различных серверов, которые совершенно независимы друг от друга и могут находиться в разных частях света.

В-третьих, есть еще один фактор, связанный с распределенными реестрами – это консенсус-протокол. Даже если кому-то удается внести изменения в запись на одном или нескольких устройствах, на других устройствах информация останется без изменений. И верными признаются данные, которые содержатся на большинстве устройств.

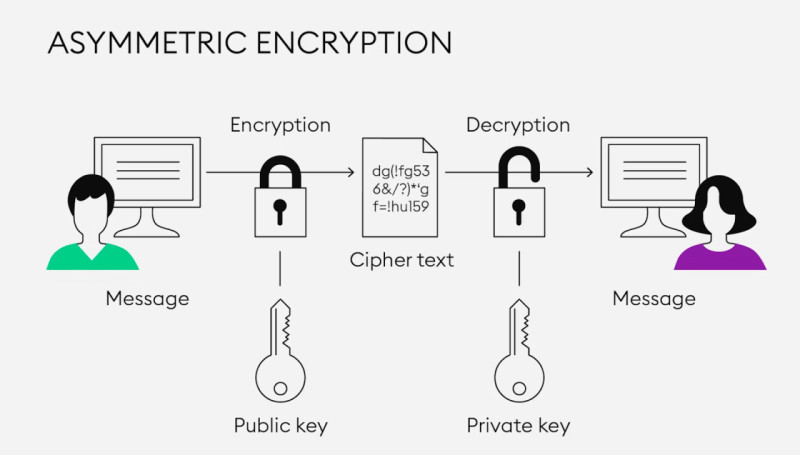

В-четвертых, в блокчейне применяется особая технология шифрования данных – криптография. Есть два ключа: публичный и приватный, первый используется для кодирования данных и является открытым, а второй – это секретный ключ, с помощью которого информацию можно раскодировать.

Более того, в системе блокчейна применяется несимметричное шифрование. Это означает, что для кодирования информации используется один ключ, а для раскодирования – другой, что дополнительно обеспечивает безопасность.

Помимо вопросов безопасности, транзакции с криптовалютами имеют и другие положительные аспекты, такие как: быстрота и простота осуществления платежей, отсутствие посредников, возможность осуществлять международные переводы, анонимность платежей.

Почему крипта не используется повсеместно

Одной из причин, по которой цифровые валюты до сих пор не стали универсальным платежным средством, является их правовой статус. В разговоре о том, для чего нужна криптовалюта, мы не можем обойти эту тему стороной, поэтому попробуем разобраться в этом вопросе.

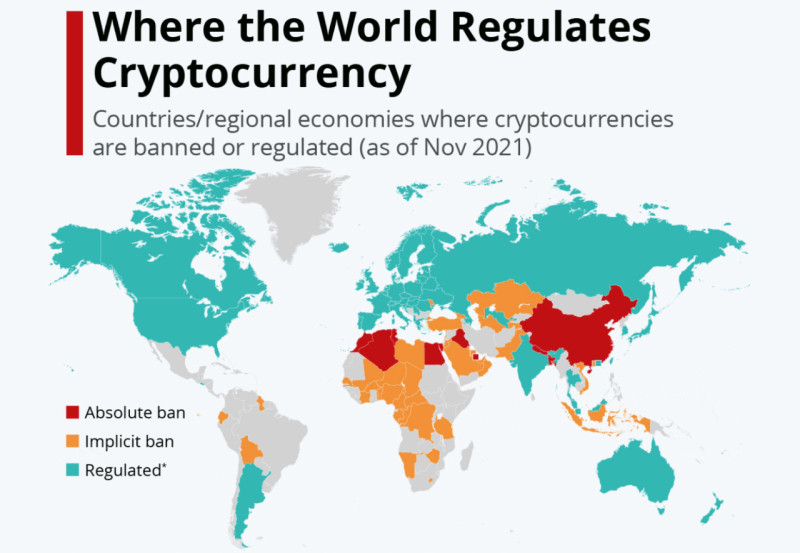

Разные государства имеют различное законодательство относительно криптовалюты. Так, в ряде государств операции с ней разрешены. К таким странам относятся: Сальвадор, Япония, США, Австралия, Канада, Франция, Россия, Беларусь и некоторые другие. В этих странах приняты специальные законы, регулирующие обращение крипты.

Наряду с этим, есть ряд государств, в которых цифровые валюты и любые операции с ними запрещены. В основном это восточные и африканские страны, такие как: Катар, Ирак, Марокко, Китай, Тунис, Гана, Алжир, Непал и другие.

В некоторых государствах полного запрета нет, однако запрещены некоторые операции, например, майнинг, хотя покупка и продажа крипты разрешена. Таким образом обстоит ситуация в Казахстане, Индонезии, Турции, Израиле, Таиланде и некоторых других странах.

Можно выделить несколько основных причин, по которых цифровые валюты запрещены полностью и частично в некоторых государствах. Среди них: желание контролировать финансовые потоки внутри государства, защита национальной валюты, препятствование «отмыванию» денег и финансированию терроризма и другие.

Кроме этого, запрет на совершение сделок с криптовалютой является одним из способов защиты инвесторов и банковской системы. Это связано с высокой волатильностью цифровых валют и нестабильностью этого рынка, что создает высокие риски.

Тем не менее, во многих странах наблюдается смягчение запретов и поиск путей легализации биткоина и других монет. Начинается такой процесс с разработки соответствующего законодательства и определения правового статуса крипты, возможностей для использования ее в качестве платежного средства.

Будущее криптовалюты

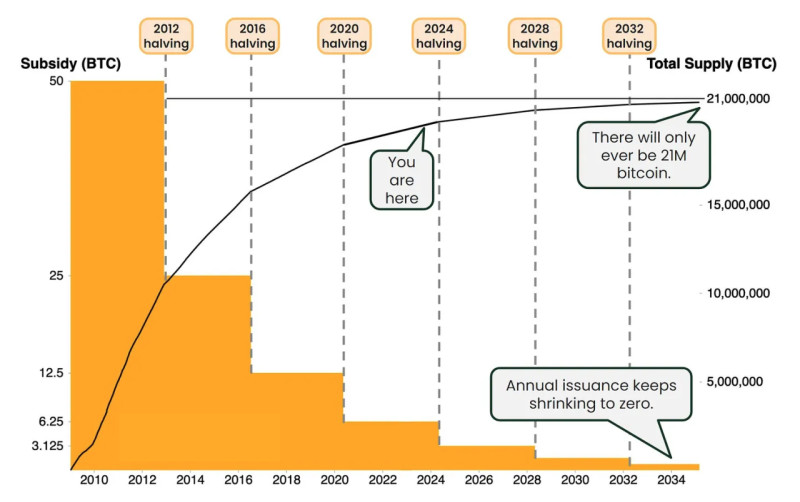

Мы уже упоминали о том, что выпуск криптовалют ограничен, например, изначально запрограммированное количество биткоина равно 21 миллиону. Надо сказать, что на текущий момент биткоинов уже выпущено более 90% от общего их количества.

Что же будет дальше, когда прекратится их выпуск? Неужели огромное количество майнеров, которые сейчас заняты добычей новых монет, потеряют источник своего заработка? По мнению экспертов, этого не произойдет по нескольким причинам.

Добыча цифровых монет действительно ограничена и вознаграждение майнеров за каждый новый блок, добавленный в сеть, постепенно сокращается. Этот процесс называется халвингом, он проводится каждые четыре года, в результате чего плата за новый блок уменьшается в два раза.

Наряду с этим имеет место другой процесс – увеличение количества транзакций с криптой и, как следствие, повышение комиссии за проведение этих операций. Соответственно, по мере распространения цифровых валют и увеличения их популярности могут появиться дополнительные оплаты, например, за ускорение операций.

Кроме этого, ожидается дальнейший рост стоимости криптовалют, в частности биткоина. Прогнозируется, что монета может достигнуть отметки в $1 млн уже приблизительно через 10 лет. Поэтому многие эксперты считают разумным вкладывать в него средства уже сейчас.

Среди основных причин такого мощного роста стоимости называют ограниченность предложения. Помимо этого, эксперты считают, что вскоре многие государства увидят преимущества цифровых валют для своей экономики и узаконят их для осуществления платежей и накоплений.

Благодаря децентрализации, цифровые валюты более гибкие и способны быстрее, чем банковская система, реагировать на вызовы современного мира и приспосабливаться к новым условиям. Одно из главных преимуществ – это прямые международные переводы, которые осуществляются гораздо проще и быстрее, чем через банки.

Заключение

В данной статье мы постарались разобраться в том, как появились электронные деньги и вслед за ними цифровые валюты, для чего нужна криптовалюта, какие преимущества она имеет перед фиатными деньгами и какое будущее ее ждет.

Цифровые монеты имеют ряд неоспоримых преимуществ перед фиатными, основные из которых – это: отсутствие единого центра эмиссии, неподверженность инфляции, отсутствие посредников и более низкая стоимость транзакций.

Благодаря этому крипта может применяться для осуществления прямых международных переводов. Кроме этого, цифровые монеты обращаются в специальной системе – блокчейн, которая имеет несколько уровней защиты. Поэтому осуществление платежей и переводов в данной сети считается одним из самых безопасных.

При всем при этом до сих пор цифровые валюты не признаны на государственном уровне в большом количестве государств. Лишь немногие страны позволяют использовать крипту в качестве платежного средства или инвестиционного актива.

Одной из причин, по которой цифровые валюты не могут выступать в качестве универсального платежного средства является их высокая волатильность. их курсы могут меняться на десятки процентов в течение одного дня, тогда как курсы фиатных денег регулируются центробанками и поэтому более стабильны.

Тем не менее, по мнению экспертов, в дальнейшем будет происходить легализация криптовалют в большем количестве стран. Этот процесс уже запущен, так как руководства государств начинают осознавать пользу от внедрения крипты в свою экономику.

Спрос на цифровые валюты продолжает расти, а предложение ограничено, так как количество монет, которое может быть выпущено в обращение, запрограммировано. Благодаря этому популярность и стоимость крипты растет. Многие люди уже сейчас рассматривают ее как инвестиционный инструмент, и интерес к нет только растет.

Еще одним перспективным направлением развития электронных денег является появление цифровых валют центробанков (CBDC). Такие проекты уже разрабатываются и тестируются в ряде стран. Однако в отличие от криптовалюты CBDC будет выпускаться и контролироваться центральными банками.

Рекомендуем

Как пользоваться криптовалютой

Как заработать на криптовалюте

Как заработать на криптовалюте без вложений

Как заработать на криптовалюте с минимальными вложениями